フリーランス(個人事業主・自営業)で不動産投資の銀行融資が難しい場合の解決方法

みなさんどうもフリーランス!個人事業主としての現実と向き合っている@xi10jun1です。

先日、資産運用EXPOに行ってきまして、不動産投資のブースでブログネタの取材をしていました。

都内のマンションなど現物の資産をメインにした不動産投資が活況のようですが、僕のようなフリーランス(個人事業主・自営業)では不動産投資は難しいですね。

フリーランス(個人事業主・自営業)は銀行の融資(ローン)の審査が厳しい

既にご存知かと思われますが、一般的にフリーランス(個人事業主・自営業)は信用力の面でサラリーマンよりも劣るんです。

それを踏まえた上で、仮に都内の1棟3,000万円のアパートに投資し年間収入は150万円(最終利回り5%)とする場合、フリーランス(個人事業主)とサラリーマンではどのような違いがあるでしょうか?

銀行選びでも不利

通常、不動産投資をするためには自己資金で行うか銀行で融資を受ける(ローンを組む)ことになり、一般的には後者の選択が主です。

そして自分の年収や職業に合わせた銀行を利用するわけですが、サラリーマンであれば次のようなイメージで銀行を選ぶのが理想です。

- 年収500万円未満:日本政策金融公庫(金利2%前後)、商工中金(金利2%前後)、地銀

- 年収500万円~750万円未満:セゾンファンデックス(金利4%前後)、三井住友トラストL&F(金利3.9%前後)

- 年収750万円~1,000万円未満:オリックス銀行(金利2-3%前後)

- 年収1,000万円以上(金利1-3%):みずほ銀行、三井住友銀行、三井住友信託銀行、三菱UFJ銀行、りそな銀行

※金利は時代によって変動しますので、概ねこのような感じだと思ってください。

フリーランスの場合、仮に年商1,000万円とした場合、売上から経費を引いた残りから税金などを引いていくと、実質的な年収は400万円~600万円くらいでしょう。となると、一番上、年収500万円未満のサラリーマンが利用できる金融機関を利用することになります。

安定性と年収の面で審査で不利

不動産投資の融資で行われる審査は、大まかに2種類あります。

- 個人審査

- 物件審査

個人審査は融資を受ける本人の審査です。

- 職業

- 年齢

- 年収

- 貯蓄額

- 借金の有無(ブラックリストに載っていないか)

あたりですね。

物件審査は融資の際の担保(つまり自分が運用する物件)価値を審査します。

- 資産価値

- 収益力

万が一の際に担保価値のある資産を売却することで、返済に充てるためです。

で、特に審査で重要視されるのが仕事と年収です。

サラリーマンもピンキリではありますが、安定した仕事であることや年収が高いことが評価に繋がります。一方フリーランス(個人事業主・自営業)の場合、仕事の不安定さや年収の面でどうしてもサラリーマンより見劣りしてしまうんです。

極端かもしれませんが、高収入なフリーランスより、その半分の収入でも公務員のほうが融資の審査は有利なのが業界通念になります。

また近年は新しい働き方と称して、ブロガー、アフィリエイター、ライター、YouTuberなどで独自のビジネスをされるフリーランスもいらっしゃいます。が、そういった仕事は歴史が浅いうえに収益面の不安定さもあるため、社会通念上、まだ残念ながら信用が足りないことは想像に難くありません。

フリーランス(個人事業主・自営業)でも融資が受けられる解決方法

とはいえ、サラリーマンと同じようにはできないだけで、フリーランス(個人事業主・自営業)でも不動産投資のための融資が受けられるパターンはあります。

主に次の3つの方法です。

審査を受け付けてくれる金融機関で融資を相談する

先ほど年収500万円未満の部分で明記した、日本政策金融公庫(金利2%前後)、商工中金(金利2%前後)あたりに相談することです。

さすがにメガバンク級の銀行では、フリーランス(個人事業主・自営業)の相手は難しいかと。

それに上記の金融機関であっても、仕事内容や年収に不安がある場合は融資が受けられないことがあります。

ノンバンクを利用する

あるいは、ノンバンク(消費者金融、事業者金融、信販会社、クレジットカード会社などのこと)呼ばれる金融機関を利用する手があります。

一般的な銀行などの金融機関に比べ、不動産投資に関する融資は積極的に行う事業者が多いのが特徴です。反面、金融機関よりも金利が高くなる傾向があり、使い方には注意が必要です。

不動産投資にも使える、比較的信用度の高い主なノンバンクはこちら。

自己資金を用いる

もしくは、投資する物件価格の何割かに自己資金を用いることで、金融機関からの融資を受けやすくする方法です。

金融機関として『3,000万円を融資することは難しくても、1,000万円を自己資金として用意していただき、差額の残り2,000万円ならなんとか。』なんて話はザラにあります。

ただ、それほどまでに自己資金を用意できるフリーランス(個人事業主・自営業)がどれだけいるか、という現実的な課題がありますけどね。

解決方法:不動産に特化した投資型クラウドファンディングへの方針転換

フリーランス(個人事業主・自営業)でありながら不動産投資を行う方法として、不動産に特化した投資型クラウドファンディングに投資する方法があります。

投資型のクラウドファンディングは、ネットを通じて集めた少額の小口資金を不動産事業を行う会社に融資し、返済利息からリターンを得る投資方法です。

現物の不動産投資は、都内マンションなら最終利回りが3~6%ほどになるに比べ、クラウドファンディングの場合は最終利回りが4~7%前後(サービスや投資先によってバラバラ)になることもあります。当然、それだけリスクもあるのが特徴です。

投資の仕組みは下記の通りです。

- 金融機関と投資家が契約を結ぶ

- 金融機関が小口資金を投資家から集める

- それをクラウドファンディング事業者が不動産事業者に融資する

- 不動産事業者から元金と利息が返済される

- 返済金額からクラウドファンディング事業者の手数料を引いた残りの金額を投資した人で分配して収益を得る

仕組み上、不動産の事業者に融資するのであって、不動産に直接投資するわけではありません。なのでこちらの方法は間接的な不動産投資になります。

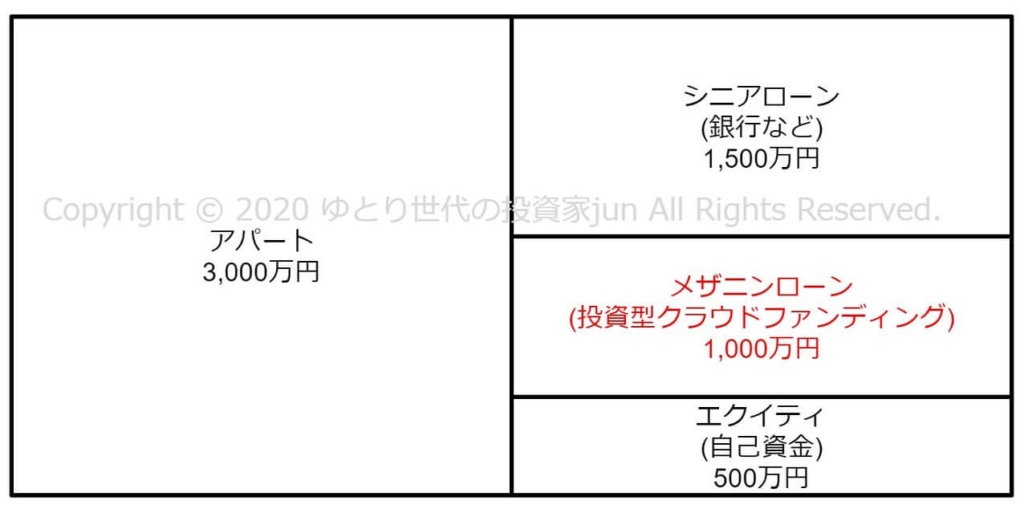

メザニンローンについて

そして投資型のクラウドファンディングに属するサービスは、主にメザニンローンと呼ばれる仕組みを用いています。

- シニアローン:主に銀行などの一般的な金融機関による融資のこと。借りにくいが金利が低く、事業者にとって返済の優先度が高い借り入れを指す

- メザニンローン:シニアローン以外の金融機関による融資のこと。銀行よりは資金が借りやすいが金利が高く、シニアローンより返済が劣後する借り入れを指す※

- エクイティ:自分で用意する自己資金

※つまり借入金の返済時に、まずはシニアローンが優先的に返済され、メザニンローンはその後に返済されるということ。後述するリスクである『返済劣後のリスク』とは、『シニアローンに返済したら、お金足りなくてメザニンローンが半分しか返せません』という状況になる可能性があるということです。

投資家にとっては『利回りが高いけれどリスクのやや高い投資』であり、不動産事業者にとっては『銀行よりも借りやすいけれど返済金利が高いノンバンクのようなもの』。それが不動産投資に特化した投資型のクラウドファンディングの位置付けになります。

不動産特化型の投資型クラウドファンディングのメリット

現物の不動産投資に比べ、投資型クラウドファンディングのメリットは下記の通りです。

- リスクの分だけ利回りが高くなる

- 現物の不動産を持つ必要性がなくて身軽

- 不動産の調査や検討に時間をかけなくていい(ゼロではなく最小限という意味)

- 金融機関からの融資で悩む必要がない

- 返済計画の計算もいらない

- 自己資金や仕事内容に関係なくできる

- 比較的低資金(1万円~)から自分の投資したい額で始められる

など、従来の不動産投資に必要だった手続きや仕事内容による融資審査落ちになりにくく、しかも比較的少ない自己資金でも投資が始められるのが、不動産特化の投資型クラウドファンディングの特徴になります。

もちろん口座開設時の審査はありますが、実際、2015年からフリーランスである僕がOwnersBookで投資してました。しかも始めたのが5万円からです。

- 参照:OwnersBook(オーナーズブック)のセミナーに参加!不動産投資型特有のリスクとは?

- 参照:OwnersBook(オーナーズブック)で5万円の不動産投資!収益分配と利回り公開!

- 参照:OwnersBook(オーナーズブック)の不動産投資案件が早期償還!短い運用期間の収益分配と利回りを公開!

投資型のクラウドファンディングのリスク(デメリット)

そして最も大事な、投資型クラウドファンディングの主なリスク(デメリット)は下記の通りです。

- 事業者リスク:クラウドファンディング事業者の不祥事、倒産など

- 元本割れリスク:投資先不動産事業者の管理する不動産収益悪化など

- 貸し倒れリスク:投資先案件の不動産事業者からの返済不可など

- 信用リスク:投資先案件のデフォルトなど

投資型クラウドファンディングの最大のデメリットが、不動産のリスクのほかに事業者リスクが増える点。実際、金融庁からお叱りを受けた投資型クラウドファンディングサービスはたくさんありますので、その点は覚えておきましょう。

さらに不動産に投資するタイプのクラウドファンディングの場合は、不動産特有のリスクもあります。

- 不動産売却不可能リスク:市況悪化に伴い不動産が売却できず現金化が困難になることで返済が滞るなど

- 収益悪化リスク:家賃相場の下落や入居率低下など

- 損壊リスク:自然災害による不動産物件の損壊など

- 返済劣後のリスク:資金返済はシニアローンが優先のため、劣後するメザニンローンでは十分に返済されなくなることがあるなど

を考慮しなければなりません。

さらに利用するサービスや投資する案件ごとにリスクが異なりますので、契約書面や規約をよく読みみましょう。

まとめ:ポートフォリオに新しい不動産投資も検討しよう

もちろん、現物の不動産投資で資産を築きたい方もいらっしゃいますが、働き方改革でこれからフリーランスが増えていくにあたり、やはりネックになるのが信用力の問題です。

ならば、もっと別の方法を探せば良いだけです。

それに僕のような若い世代、とりわけ資産が少ない人でもクラウドファンディングなら利用できます。下記の記事にも、投資型クラウドファンディングを解決方法として載せています。

参照:不動産投資は若者(20代・30代)には難しい3つの理由と1つの解決方法

今回の不動産投資特化型のクラウドファンディングのように、物件を持ったり転がしたりするだけが不動産投資じゃない、ってことですね。

不動産に特化した投資型クラウドファンディングサービスへのアクセス

サービスによって投資先不動産の種類(国内か海外か、都内か地方か、新築か中古か、アパートかマンションかなど)や得意分野が異なるので、簡単に一覧でまとめました。

リスクと自己責任の原則を理解した上で、ご自身の興味のあるサービスを利用してみてください。

- OwnersBook

:都内のマンション、商業施設など

:都内のマンション、商業施設など - クラウドファンディング不動産投資「A funding」

:マンションが主

:マンションが主 - クラウドバンク:海外不動産ローンファンド事業あり

~注目:M&Aマッチングサービス~

現在、景況感の悪化に伴い、M&Aマッチングサービスで事業やサービス、メディアを売却する動きが出ています。下記記事に詳細をまとめましたので、資金繰りの案としてご検討ください。

→[2020年最新版]事業や資産の売却(資金繰り)に使えるM&A(事業継承)マッチングサービスまとめ

スポンサーリンク