OwnersBook(オーナーズブック)のセミナーに参加!不動産投資型特有のリスクとは?

みなさんどうもOwnersBook![]() (オーナーズブック)!不動産にも興味がある系男子の@xi10jun1です。

(オーナーズブック)!不動産にも興味がある系男子の@xi10jun1です。

最近の不動産界隈は、不動産テック(リアルエステートテック)と呼ばれる、ITを駆使したサービスがたくさん出てきてまして、OwnersBook(オーナーズブック)もその一つとして注目しています。

分類的には投資型クラウドファンディングのうち不動産特化型のソーシャルレンディングになるのですが、一体どんなサービスなのでしょうか?

※OwnersBook(オーナーズブック)での運用が完了したので、こちらも参考にください。

https://ytrsdijun.com/archives/17463

OwnersBook(オーナーズブック)の概要

まずはOwnersBook(オーナーズブック)の概要から。

※2021年8月3日追記:サービス内容が変わりましたので、以下最新情報になります。厳密には上場企業であるロードスターキャピタル株式会社のグループ会社の1つです。

- サービス名(登録用公式ページ):OwnersBook

(オーナーズブック)

(オーナーズブック) - 最低投資額:1万円~

- 運営会社(公式HP):ロードスターインベストメンツ株式会社

- 設立:2019年8月30日

- 代表取締役社長 貝塚 浩康

- 免許・登録:投資運用業、第二種金融商品取引業、投資助言・代理業 関東財務局長(金商)第3260号、宅地建物取引業 東京都知事(1)第104014号、総合不動産投資顧問業 国土交通大臣 総合 – 第164号

- 事業内容:クラウドファンディング事業、アセットマネジメント事業

これ以降の情報は、OwnersBookの運営元がロードスターキャピタル株式会社だった当時の記録になりますのでご注意ください。

備考

設立したのは、代表取締役社長の岩野達志氏と、代表取締役副社長の森田泰弘氏。共に(財)日本不動産研究所と、ゴールドマン・サックス・リアルティ・ジャパンのご出身です。

2012年より事業を開始し、2014年からクラウドファンディング業務としてOwnersBook(オーナーズブック)を展開しています。

OwnersBook(オーナーズブック)は不動産特化型のソーシャルレンディングで、東京都内を中心にした不動産物件に関する投資案件を提供しています。

セミナーについて

セミナーの概要はこんな感じ。

- 日時:2017年06月28日(水) 19時00分~20時30分

- 料金:無料

- 会場:ロードスターキャピタル株式会社 会議室

- 住所:東京都中央区銀座2丁目6番16 ゼニア銀座ビル6F

- 地図:

銀座のど真ん中という、なんともラグジュアリーな場所にオフィスがあるんですなぁ。

ということで、乗り込んでみましょう。

さすが銀座にあるビル。面食らってしまうくらいの綺麗な建物なんですが、表通りではなく裏から入ります。

6階ですね。

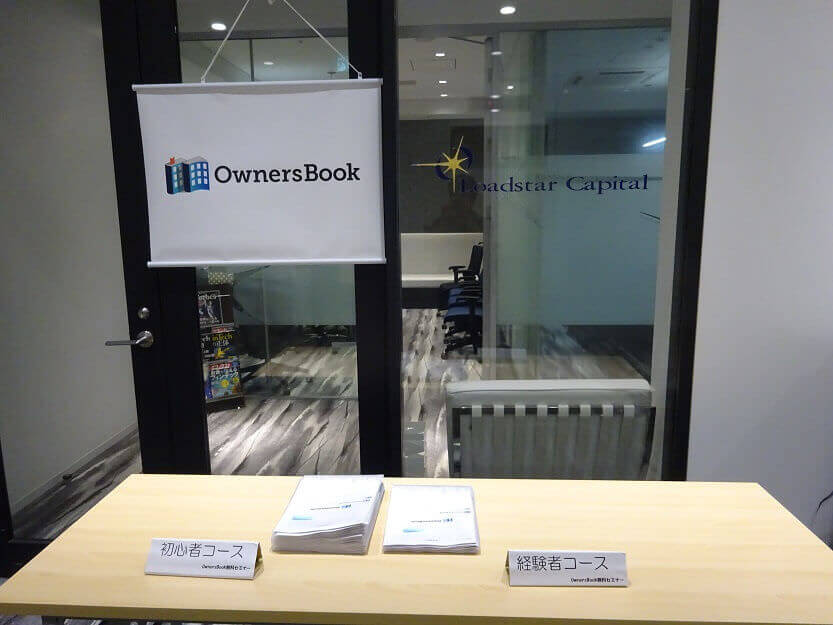

エレベーターで上がっていくとすぐに出入り口があり、受付が用意されていました。

今回はソーシャルレンディングの経験者として申し込んだので、経験者コースの部屋に入ります。

初心者コース、さすが銀座なので美人さんがいらっしゃったのになぁ。

ご一緒できず残念・・・。

経験者コースは初心者コースのすぐ隣にありました。

経験者コースは募集人数が少なかったため、狭めの部屋での受講となりました。

参加された方の中には、ガチの不動産のプロらしき方もいらっしゃったので、質問内容もなかなか高度なものばかりでした・・・。

セミナー内容と質疑応答

経験者コースのセミナー内容は大まかにこんな感じでした。

- 投資型クラウドファンディング(ソーシャルレンディング)について

- OwnersBookの概要

- 案件の仕組み

- 不動産市況

- 質疑応答

まずここからはOwnersBook(オーナーズブック)を理解する上でのポイントを紹介していきます。

OwnersBook(オーナーズブック)のポイント

OwnersBook(オーナーズブック)を理解する上でのポイントは主に4つです。

- コーポレートローン

- 担保の種類

- メザニン主体

- 匿名組合契約

コーポレートローンはその名の通り、事業主(この場合は不動産会社)へ事業資金を融資することです。

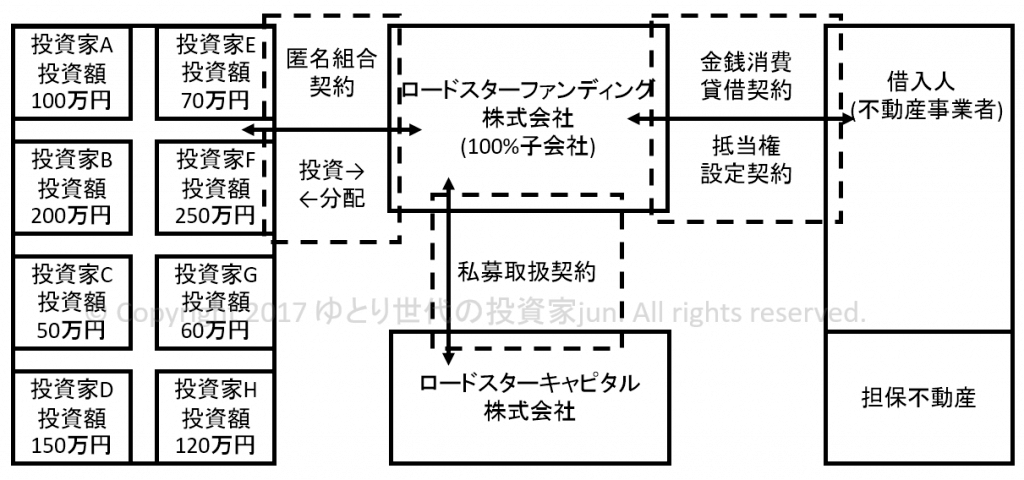

OwnersBookの仕組みは、私募取扱契約を結んでいる子会社「ロードスターファンディング株式会社」と、我々投資家が匿名組合契約を結んで資金を集め、それを事業者(不動産会社)に融資するものです。

匿名組合契約は、本来投資家(匿名組合員)が営業者(金融機関)に対し、運用の一切を営業者に委ね、投資家はその利益配分を受け取る契約のこと。

が、ソーシャルレンディングに関しては少し見方が異なります。

一個人の投資家が金融機関の融資先を把握してしまうと、実質貸金業を営んでいるとみなされ、貸金業法に違反してしまいます。つまり匿名組合契約の"運用の一切を営業者に委ねる"="融資先を開示しない"ことで、それを回避しているのです。

これがソーシャルレンディングのリスクの1つで、投資(融資)先の案件を自分の目で判断できず、匿名組合契約を結んだ金融機関から提供される情報のみが判断材料になります。

OwnersBook(オーナーズブック)のセミナーによると、この辺の情報開示に関して、金融庁との交渉でかなり揉めたそうです。結局情報開示は不可となっているのですが、業界全体としても引き続き情報開示ができるように働きかけていくとのこと。

続いて担保の種類ですが、冒頭でも書いた通り、東京を中心としたオフィスや23区内の住宅地のレジデンスを対象にしたものです。

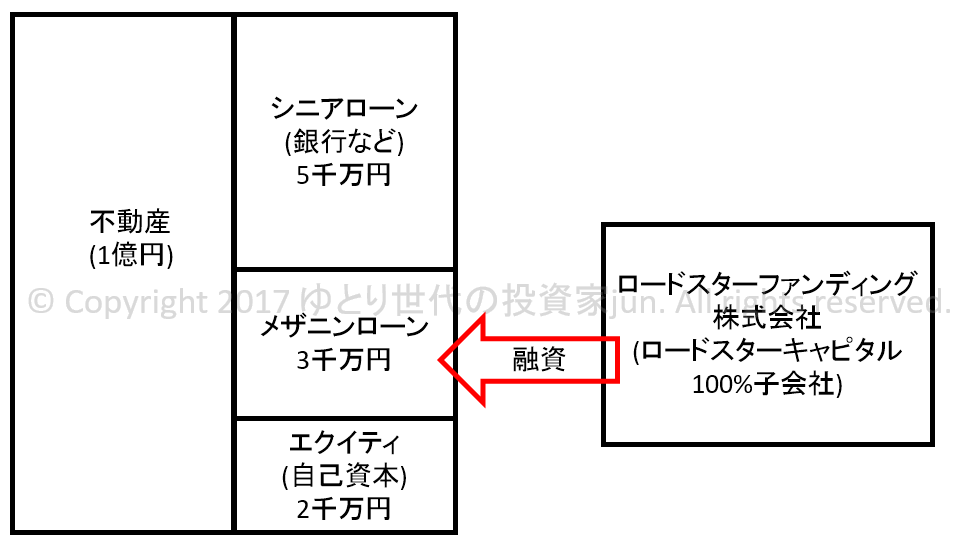

そしてメザニンローンがOwnersBook(オーナーズブック)の主体となるものです。

メザニンローンとは、シニアローン(銀行からの借り入れ)とエクイティ(自己資本)の中間に位置するローンのこと。シニアローン(銀行)よりも金利が高い代わりに、借り入れ金の返済時はシニアローンより優先順位が低くなるローンです。

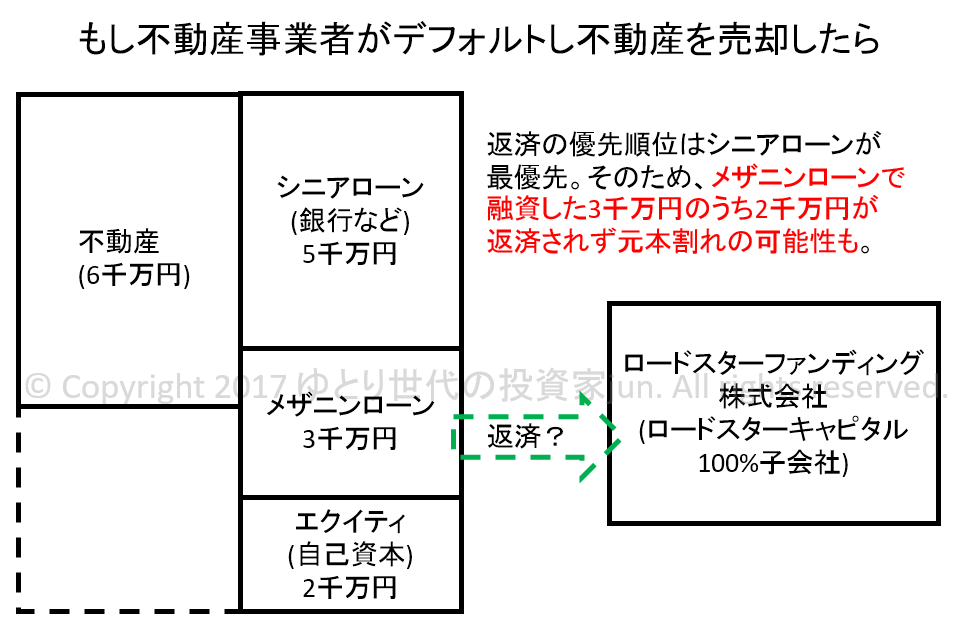

例えばこれがこうなった場合はどうでしょう?

事業者がデフォルトし不動産を売却することになった場合、その売却により得た資金は、シニアローンに優先的に返済されます。

メザニンローンはその後に返済されますが、画像のように融資額より返済額が少ない場合、元本が割れる可能性があるわけです。これがOwnersBook(オーナーズブック)、ひいては不動産型のソーシャルレンディングのリスクになります。

なおOwnersBook(オーナーズブック)では、デフォルト時にロードスターキャピタルが不動産の売却に際し、仲介として入る特約もあります。

質疑応答

このあたりの解説を伺ったあと、質疑応答の時間がとなりました。

参加者の中にかなり不動産に詳しい方がおり、核心部分についての質問が飛び出していたので、そちらを中心に明記しておきます。

稼働率が低い案件もあるが、それについてはどうか?

- それがリスクになりうる

- 不動産の鑑定も行うが、稼働率が低い案件(住宅なら80%以下でアウト)なら、喚起もするが注意

- また賃料が適正かどうかも見た方がいい。物件は見せられないが、周辺地域の賃料と比較して安いか高いかは見分けられる

なぜ銀行からではなくメザニンローンで借りるのか?

- 銀行では不動産の転売を嫌う傾向があり、借りにくいことがある

- またメザニンローンの方が銀行より借りやすい傾向がある

OwnersBook(オーナーズブック)では案件の情報公開に向けてどうしていくつもりなのか?

- 今後とも金融庁とも交渉を続けていく

- 業界全体として情報公開ができるようにしていく

まとめ:不動産特有のリスクも理解しよう

投資(融資)先が分からないというリスクに対し、業界全体で取り組んでいくと担当の方は仰っていましたが、まだまだ時間がかかるでしょうね。

その他、OwnersBook(オーナーズブック)には不動産特有のリスクがあります。

- 稼働率の低下に伴う収益悪化のリスク

- 不動産市況の悪化に伴う元本割れのリスク

- 事業者の信用リスク(貸し倒れ)

- OwnersBook(オーナーズブック)そのものの事業リスク(行政処分等)

- 案件個別のリスク

- 匿名組合契約は、クーリング・オフの対象にならない

情報公開には積極的な姿勢を見せていますが、このあたりのリスクも踏まえ、自己責任で投資すべきですね。

公式ページはこちら:OwnersBook![]() へ

へ

~注目:M&Aマッチングサービス~

現在、景況感の悪化に伴い、M&Aマッチングサービスで事業やサービス、メディアを売却する動きが出ています。下記記事に詳細をまとめましたので、資金繰りの案としてご検討ください。

→[2020年最新版]事業や資産の売却(資金繰り)に使えるM&A(事業継承)マッチングサービスまとめ

スポンサーリンク