年金は投資である事実を知ろう!10兆円損失に怒る前に

どうも!年金は1年一括で納めた@xi10jun1です。

ニュースでも流れていましたが、年金積立金管理運用独立行政法人こと通称GPIFは、年金の運用でおよそ10兆円の損失を出していることが分かりました。

「私たちの大事な年金を、10兆円も失ったなんて許せない!」

まさかこんな的外れなこと言ってないでしょうね。

年金が株で運用されている事実

(なんか前にも似たような記事を書いた気がしますが、少し改変して再掲します。)

僕たちが収めた年金は、株や債権(厳密には少し違いますが、便宜的に「株」や「国債」をイメージしてください)運用されています。

そして、その運用の責任を負っているのが、年金積立金管理運用独立行政法人、通称GPIF(Government Pension Investment Fund)と呼ばれる機関投資家です。

GPIF-年金積立金管理運用独立行政法人

公式サイトはこちら

http://www.gpif.go.jp/

読んで字のごとく、年金を運用している組織というわけですね。

こういう年金の運用をする団体をはじめ、巨額の投資資金をもって組織として株や債権などを買い付けて運用する団体を機関投資家と呼びます。GPIFはその機関投資家と呼ばれる組織体として、現在およそ141兆円という巨額の資金を運用していて、世界最大規模を誇っています。

この組織が年金を運用しているわけですが、そもそも、どうして年金は運用しなければならないのか?

年金は安定的に給付しないといけない

答えは簡単で、年金を安定的に給付するためです。

仮に運用を辞めたとしたら、困るのは国民ですよ。

今のように少子化が進んで納める人自体が減ったり、景気が悪くなったりして年金を納められない人が出てきたら、どんどん年金の積立金が減っていきます。年金を払い出してもいますからね。

それじゃあ困るわけですが、だからといって「運用なんて危ないことしないで、集めるだけでいいじゃないか」という話にはなりません。

国民から無理やり絞り取ろうとしたって、納められない人や反発する人が出てくるだけです。

それにいいんですか?

毎月納める国民年金が増えても。

GPIF-年金積立金管理運用独立行政法人の目的

GPIFの目的は、あくまでも年金制度の安定にあります。

少し長いですが、こちらをご覧ください。

公的年金積立金の基本的な意義は、「保険料のうち年金給付に充てられなかったものを年金積立金として運用し、年金財政の安定化に活用する」ということです。

平成16(2004)年年金制度改正により、公的年金制度の財政運営方式の見直しが行われ、おおむね100年の間(財政均衡期間)で給付と負担の均衡が図られることとなり、保険料の将来水準の固定と給付水準の下限が決められました。

財政運営方式の見直しに伴い、年金積立金は、財政均衡期間終了時に給付費1年分程度を保有することとされ、「積立金運用による運用収益と積立金の取り崩しにより、保険料水準を固定することと給付をできるだけ高い水準に保つという考え方の両立を図りながら、年金財政の安定化に活用する」という形で、年金積立金の意義がより明確になりました。

つまり、「納められる年金と払い出される年金のバランスを長期間にわたって維持するために、集まった年金を積立て運用収益を確保・活用することで、もって年金制度の安定化を図る」のがGPIFの目的なのです。

GPIF-年金積立金管理運用独立行政法人の運用スタイルは「ローリスクローリターン」

この目的に照らし合わせたとき、運用スタイルはどのようにあるべきかを考えると、やはり「ローリスクローリターン」の超低リスクでなければなりません。

そのため、積立金の運用は、リスクを減らした「分散投資」で行われています。

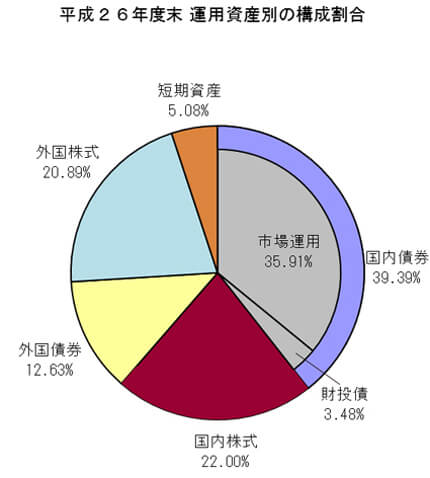

こちらは前年度末(2015年3月末)の年金の運用状況を表した図です。こうした投資先を分散させた組み合わせのことをポートフォリオと呼びます。

もう少し分かりやすくするために、仮にポートフォリオをお弁当箱としましょう。

肉(国内株式)ばっかりのお弁当箱ってどうですか?

栄養バランスが崩れていて、病気(損失)になる確率(リスク)が高いですよね。

でも、肉(国内株式)の他にも魚(国外株式)や野菜(国内債券)、果物(国外債権)などが入っていれば、栄養のバランスはとても良く、健康的といえます。

このように、バランスの良いポートフォリオにすることでリスクを回避しやすくし、大きな損失を被らないようにしているのが分散投資なのです。

GPIFにとって「ローリスクローリターン」というのは、先の「年金の安定化」を図る目的を達成するための、一番期待値の高い運用スタイルなのです。つまり健康的な運用を目指しているわけですね。

10兆円損失に怒る人は投資意識が足りなすぎる

10兆円損失に怒っている人がいますが、まず確認しなければならないのは、

- 年金の給付に今すぐ影響するものではない

- 積立金の運用はリスクがゼロじゃない

- 年金も一種の投資であるということ

です。

これが100兆円の損失なら話は別ですが、141兆円のうち10兆円なのでまだ大丈夫。額は大きいですけどね。

あと、「ローリスクローリターン」の運用はリスクが低いというだけで、ゼロじゃないです。損失が発生することもあります。

そして、これが一番重要だと思うのですが、年金も投資だという事実ですよ。

年金と聞くと、「働きながら払って、あとで老後に貰うだけ」という感覚でしかないかもしれませんが、ここまで見ても分かる通り、年金は投資信託なわけです。前述のようにリスクがあります。

「私たちの大事な年金を・・・」といいますが、それなら自分で資産を築けばいいのではないでしょうか?年金に頼らなくても生きていけるように、お金をたくさん稼げばいいんですから。そのための努力をすればいいんですよ。

「年金がダメになっても、私にはこれがある」。それも一種の分散投資です。

まさか何もしてないわけないですよね。

まとめ:年金も投資

年金の納める額や給付額ばかりに目が行きがちですが、思っている以上に年金の動きって知られていないんじゃないでしょうか。

確かに、10兆円の損失とか消えた年金とか問題があります。でも、そもそも制度も運用も信頼していないのに、自分では何もしていない人ほど怒っているような気がします。

なんなんでしょうね。自分のお金のはずなのに、当事者意識が薄いというか。日本人お得意の「悪いのは私じゃない症候群」なのでしょうか。

いずれにしても、年金は積立金を運用している大きな大きなお弁当箱。そこにお金を出している=「投資をしている」という認識くらいは、最低限持つべきではないかなと思います。

~注目:M&Aマッチングサービス~

現在、景況感の悪化に伴い、M&Aマッチングサービスで事業やサービス、メディアを売却する動きが出ています。下記記事に詳細をまとめましたので、資金繰りの案としてご検討ください。

→[2020年最新版]事業や資産の売却(資金繰り)に使えるM&A(事業継承)マッチングサービスまとめ

スポンサーリンク